Il momento socio-economico attuale è complesso e sbaglia chi crede che le soluzioni siano semplici. Il principale fattore che determina tale complessità si chiama “pandemia” che oltre a condizionare le nostre vite da un profilo medico lo fa anche nella dimensione economica. Un evento non previsto, straordinario, del tutto inaspettato quello pandemico, e qualsiasi soluzione sia stata attuata dalle istituzioni per arginare i notevoli danni a cui siamo stati esposti, non è giusto criticarla. Ma al pari è anche vero che, a distanza di un anno dalla tragedia che ci ha colpito, la breve esperienza fatta ci imponeva di essere più razionali nelle decisioni che sono seguite.

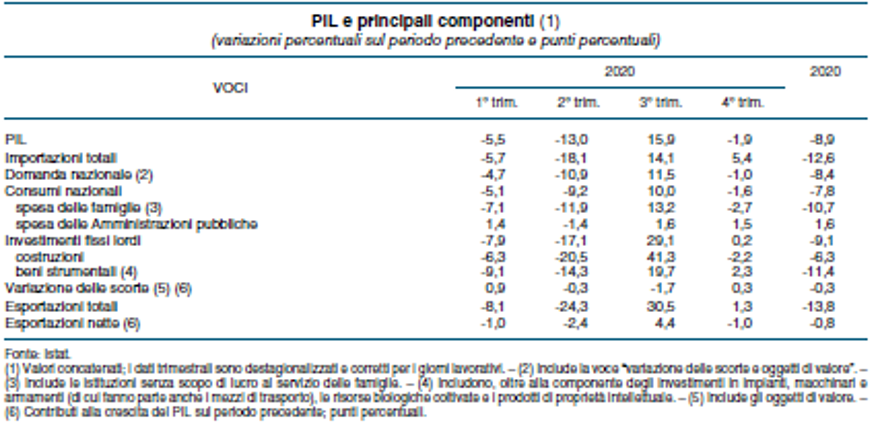

Nello specifico il riferimento è al sostegno che le imprese necessitano per far ripartire l’economia che, in base al recente bollettino economico della banca d’Italia (Aprile 2021), ha subito nella sua fase ciclica un ulteriore riduzione (tab.1). Dopo la presa di coscienza da parte del governo che le aziende soffrono di scarsa liquidità e pertanto sono a rischio di continuità (quindi prossime alla chiusura) non è possibile che venga fatta richiesta di restituzione delle rate della rottamazione o del saldo e stralcio concordato con l’Agenzia delle Entrate (giustamente sospese per il periodo della pandemia) così come previsto nella formula del decreto di riferimento.

Chi ha concordato un piano di rottamazione di cartelle esattoriali, lo ha fatto in base al fatturato esistente oltre che su quello ragionevolmente atteso, che per le aziende è l’unica fonte di reddito. Poiché il fatturato attuale si è decurtato mediamente del 50% e dal momento in cui si ripartirà non sarà certamente l’ultimo prodotto, e considerando che ci vorranno alcuni anni per recuperarlo, come può essere possibile pagare quanto dovuto in un anno, con un unico versamento e soprattutto a breve termine?

Un intervento razionale sarebbe stato quello di “metter in coda” il pregresso di quanto dovuto all’Agenzia di Riscossione delle Entrate, e riprendere a pagare le rate con scadenze a regime. Parliamo in altri termini di uno slittamento di fine scadenza del totale debito residuo.

Tale misura avrebbe portato una contribuzione economica di tipo indiretto alle imprese dando anche senso a quel minimo sostegno di liquidità che il nostro Paese ha messo a disposizione per l’evento COVID-19. Lo stato attuale dei fatti, invece, fa apparire la misura deliberata ai fini delle erogazioni di credito alle imprese, seppur garantite, ma che comunque rappresenta un debito per le stesse, come finalizzata al far pagare le tasse pregresse., e ciò ha dell’assurdo! Se si parla di “debito buono” facciamo in modo che sia tale, perché quando il debito alimenta sé stesso, perde tale caratteristica.

Photo by Nataliya Vaitkevich from Pexels